L’evoluzione dell’orizzonte ESG: un’opportunità per rafforzare la sostenibilità aziendale

Nel contesto di una transizione sempre più strategica, il 2025 si prospetta come un anno di significativi cambiamenti normativi (es. vedi decreto omnibus), mirati a coniugare competitività e sostenibilità. Il dibattito europeo si focalizza sulla necessità di rendere più efficaci le procedure di rendicontazione, migliorando al contempo la trasparenza nei processi decisionali. Le recenti iniziative della Commissione Europea e delle principali autorità di regolamentazione stanno ridefinendo il quadro operativo per le imprese, offrendo nuove opportunità per valorizzare i dati e le strategie ESG come asset strategici.

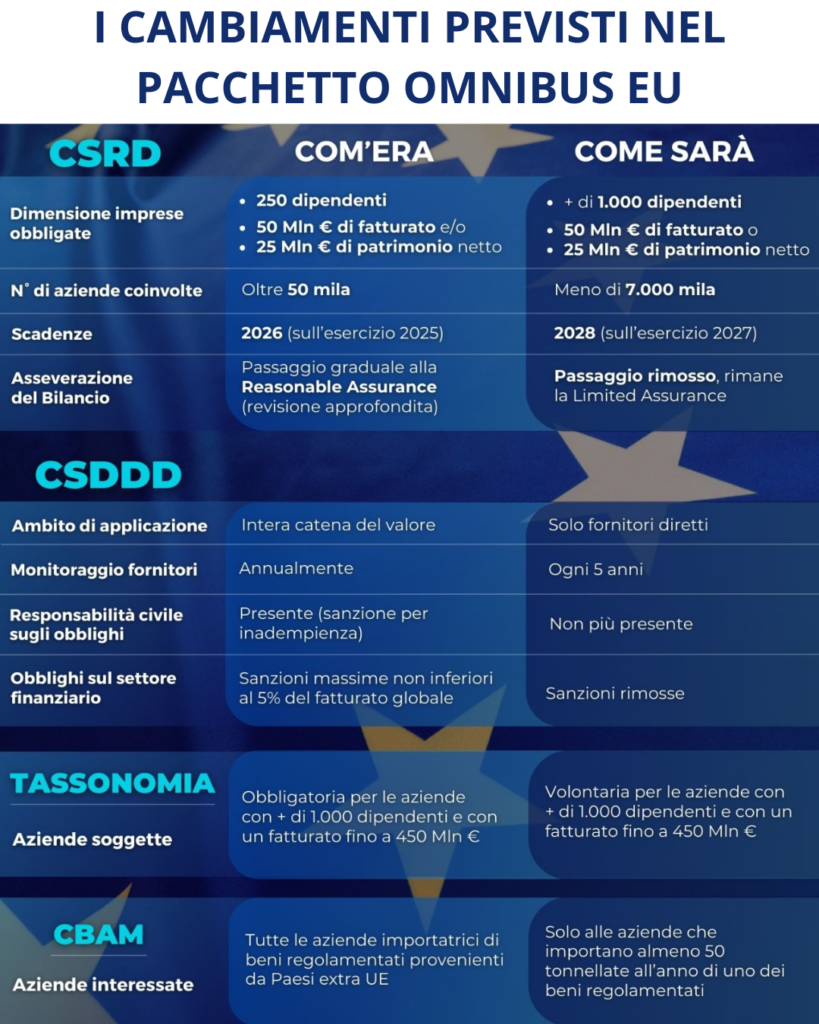

Semplificazione della CSRD e CSDDD: le novità del decreto Omnibus

Il recente decreto Omnibus ha introdotto importanti modifiche volte a rendere più accessibile la Corporate Sustainability Reporting Directive (CSRD) e la Corporate Sustainability Due Diligence Directive (CSDDD), con l’obiettivo di favorire un approccio più efficiente alla rendicontazione ESG. Le principali novità relative alla CSRD includono:

- Focalizzazione sugli attori più rilevanti: gli obblighi di comunicazione si concentreranno sulle grandi imprese con più di 1000 dipendenti, permettendo alle realtà più piccole di adeguarsi in modo più sostenibile nel tempo.

- Introduzione di uno standard volontario per le PMI: per le imprese escluse dal campo di applicazione della CSRD, sarà introdotto uno standard volontario di rendicontazione (VSME), favorendo una maggiore flessibilità nella gestione delle informazioni ESG.

- Revisione degli European Sustainability Reporting Standards (ESRS): la Commissione si impegna a ottimizzare gli ESRS, riducendo il numero di punti di dati e migliorando la coerenza con altre normative, semplificando così il processo di reporting.

- Maggiore flessibilità nella transizione: l’entrata in vigore degli obblighi di comunicazione per le grandi imprese e le PMI quotate è posticipata di due anni, offrendo più tempo per un’adozione efficace.

Queste modifiche mirano a facilitare l’integrazione della sostenibilità nelle strategie aziendali, riducendo la complessità burocratica senza compromettere la qualità e l’affidabilità della rendicontazione ESG.

La sostenibilità come motore di crescita

Al di là delle normative, la sostenibilità rappresenta una leva strategica per la crescita e la competitività. Le aziende che integrano la sostenibilità nei loro modelli di business non solo migliorano la propria resilienza, ma rispondono in modo proattivo alle richieste di investitori, clienti e stakeholder sempre più attenti ai temi ESG.

Questa evoluzione normativa offre un’opportunità per le imprese di dimostrare il loro reale impegno nella sostenibilità, andando oltre la semplice compliance e trasformando i principi ESG in un vantaggio competitivo concreto.

Il mercato come catalizzatore del cambiamento

Saranno gli investitori, i clienti e gli stakeholder a premiare le imprese che adottano un approccio autentico e strategico alla sostenibilità. La semplificazione normativa non significa un arretramento nella transizione sostenibile, ma una maggiore libertà per le aziende di integrare gli aspetti ESG in modo più mirato ed efficace.

Conclusione

Le recenti evoluzioni normative rappresentano un’opportunità per le aziende di rafforzare il proprio impegno ESG, trasformando la sostenibilità in un vero e proprio motore di crescita e innovazione. La semplificazione della rendicontazione e il miglioramento dei meccanismi di verifica stanno ridefinendo il modo in cui le imprese affrontano la transizione sostenibile.

Per Senexa, questo significa continuare a supportare le aziende nel percorso verso un’integrazione strategica della sostenibilità, fornendo strumenti concreti e competenze per affrontare le nuove sfide del mercato. Il futuro della sostenibilità aziendale è nelle mani di chi saprà cogliere questa occasione per evolvere e distinguersi nel panorama competitivo.